1

2

3

4

近日,随着“于欢案”的不断发酵,各大媒体、学者和专家纷纷站出来发表见解,就事件本身自然会有司法机关作出公正的裁决,但部分文章中却频繁的将“小额贷款公司”、“高利贷”、“暴力催收”等字眼混为一谈,这里也有必要为大家作客观的解读,便于区分小额贷款公司与其他民间借贷。

一、什么是小额贷款公司

根据2008年5月银监会与人民银行联合发布的《关于小额贷款公司试点的指导意见》(银监发【2008】23号),小额贷款公司是指由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限公司或股份公司。小额贷款公司遵守国家法律、行政法规,执行国家金融方针和政策,执行金融企业财务准则和会计制度,依法接受各级政府及相关部门的监督管理。

二、如何区分小额贷款公司与其他放贷组织

小额贷款公司不同于其他放贷组织,常见的区别包括以下几方面:

1、公司名称

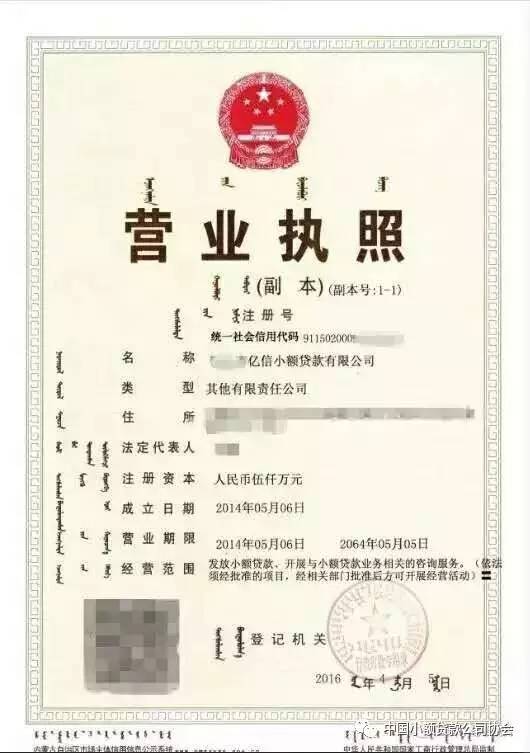

小额贷款公司的名称一般由“地域+名字+‘小额贷款’+公司性质”组成,只有经政府审批,金融办备案开业的才可以合法使用“小额贷款”字样。如:XX(省、市)XX小额贷款有限公司。办理贷款业务时可以查看《营业执照》上的公司名称以便区分。

2、业务范围

各地工商行政管理局发放给小额贷款公司的《营业执照》上,经营范围会明确注明如“发放小额贷款”的字样。

3、权威名单

小额贷款公司的监管部门为各省市金融办(金融局),各地小贷公司还会成立小贷协会这样的非营利性民间组织,通常在上述各方的网站上会公示当地的小贷公司名单。所以在签订借款合同之前,不妨先查询对方公司是否为正规批设的小额贷款公司。

4、资金来源

小额贷款公司主要使用股东自有资金发放贷款,且各地监管部门会对公司的法人、股东资质进行严格审查,以确保资金的合法性。小额贷款公司不会吸收公众储蓄以及对外非法集资。

三、小贷公司放贷 ≠“高利贷”

于2015年9月1日起施行《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中,第二十六条“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”小额贷款公司所发放贷款的利率应符合以上规定,其发放的每一笔贷款都需通过审批,借贷行为受到监管部门监管,属于依法依规开展的金融业务。

四、非法借贷行为乱象丛生

近些年,各类民间放贷组织冒充正规小额贷款公司行骗且得逞的案件频发,最常见的莫过于塞在车窗上的“当天放款”小卡片,或面向高校学生的个别“校园贷”,它主要是抓住了消费者急需用钱而又无法从银行快速获得资金的心理,以及缺乏自我保护意识和对金融服务知识不了解的弱点,签订权利与义务不对等的具有法律效力的高息合同,使当事人承受巨大的财产损失,甚至催生暴力事件,严重影响社会稳定。

小额贷款公司主要面向小微企业、个体工商户及“三农”发放贷款。据人民银行网站公布,截至2016年末,全国共有小额贷款公司8673家,贷款余额9273亿元,一定程度上缓解了中小微、“三农”融资难题,在税收方面作出了相应的贡献,为社会提供了十余万就业岗位。在此呼吁媒体及广大群众应正视小额贷款公司的社会价值,不将小额贷款公司及“高利贷”混为一谈,不扩散不实言论;也建议全体小额贷款公司立足小微、“三农”领域,提供更加便利、更有竞争力的金融服务,坚决不触碰非法集资、暴力催收、高利放贷等监管红线。践行社会责任、履行小贷使命。